扫二维码联系用友软件-拓友科技

我们在微信上24小时期待您的声音

解答本文疑问/技术咨询/报价咨询/技术建议/行业信息交流

欢迎光临用友软件-河北营销服务中心

发票分为电子发票和纸质发票两种,企业发生业务开具发票无非是在这两种发票中选择,有的时候业务人员将对方企业给开的纸质发票不慎丢失,就无法将发票给到本企业入账;有的时候财务人员收到发票,没有及时归档,也会导致发票找不到,那发票丢了到底该怎么办呢?

之前在发现发票丢失处理时,应该当日书面报告税务机关,并在公开发行的报刊上刊登遗失声明,在办理挂失损毁报告时还应该提交《发票挂失/损毁报告表》和刊登遗失声明的版面原件和复印件;但是如今最新的发票丢失政策已经变了,让我们看一下现在的政策规定吧

不需要开具“已报税证明单”

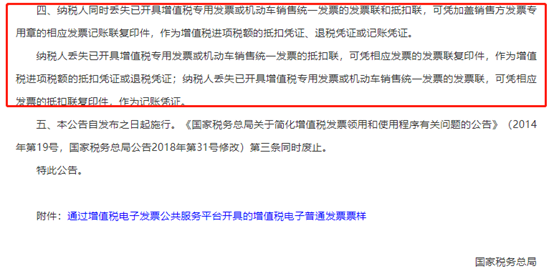

根据《国家税务总局关于增值税发票综合服务平台等事项的公告》(国家税务总局公告2020年第1号)的规定:(如下图)纳税人丢失发票的发票联、抵扣联后,已无需前往税务机关申请开具《丢失增值税专用发票已报税证明单》,可凭相应发票的其他基本联次复印件,作为增值税进项税额的抵扣凭证、退税凭证或记账凭证。

不需要登报申明遗失

纳税人发生发票丢失、被盗、损毁致无法辨认代码或号码、灭失的应当向税务机关报告备案发票丢失登报作废声明不再提交,取消登报声明 ;

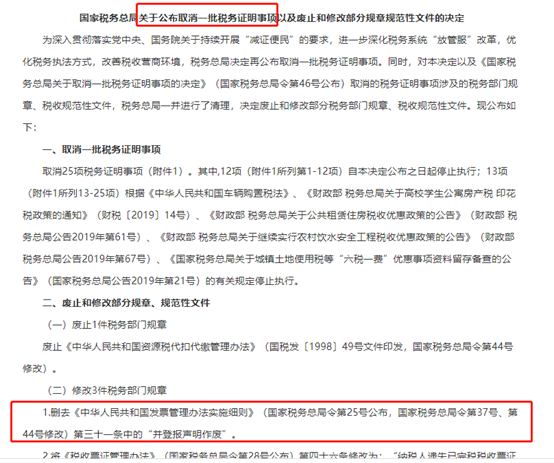

根据《国家税务总局关于公布取消一批税务证明事项以及废止和修改部分规章规范性文件的决定》(国家税务总局令第48号)附件1“取消的税务证明事项目录”内容和《国家税务总局关于公布取消一批税务证明事项以及废止和修改部分规章规范性文件的决定》(国家税务总局令第48号)第二条第二款规定,删去《中华人民共和国发票管理办法实施细则》(国家税务总局令第25号公布,国家税务总局令第37号、第44号修改)第三十一条中的“并登报声明作废”(下图原文所示),

要在发现丢失当日书面报告税务机关

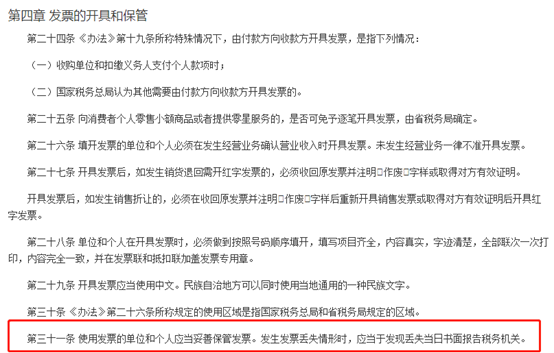

根据《中华人民共和国发票管理办法实施细则》第四章“发票的开具和保管”内容中第三十一条规定(如下图),

“使用发票的单位和个人应当妥善保管发票。发生发票丢失情形时,应当于发现丢失当日书面报告税务机关”,书面报告税务机关时,是要填写发票遗失、损毁报告的。

以下是电子税务局申报《发票遗失或毁损报告表》操作步骤:

【以河北省电子税务局填报流程为例】

第一步:在“我要办税”模块选择“综合信息报告”;

第二步:选择“特定涉税信息报告”;

第三步:选择“发票遗失、毁损报告”。

以上是对有关发票丢失的政策了解,那在实务中,丢失不同的发票,是要有对应的不同处理办法的;我们一起来看一下:

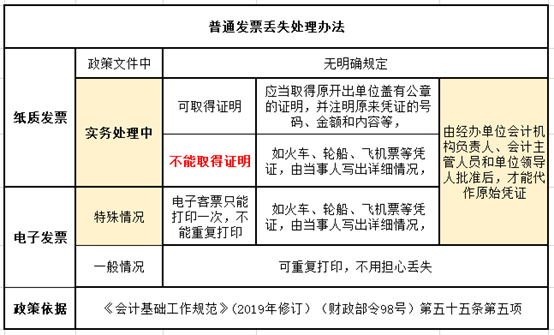

1、丢失普通发票处理方式如下表所示:

【注意】

①关于丢失普通发票记账联如何处理,税法上是没有明确的规定的;

②一般情况下,可以凭对方提供的复印件作为记账凭证,并由提供复印件单位出具相关证明,加盖公章、相关负责人签字;

③丢失记账联直接从开票系统打印出来入账即可,金额不要少列支。

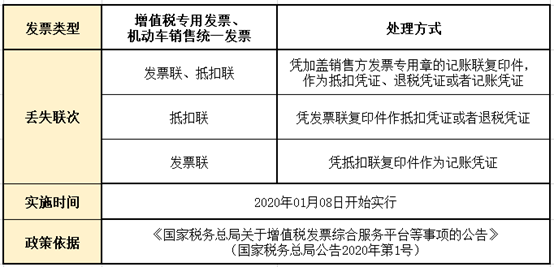

2、丢失专用发票、机动车销售统一发票处理方式如下表所示:

【注意】

①不再需要《丢失增值税专用发票已报税证明单》或《丢失货物运输业增值税专用发票已报税证明单》。;

②一般情况下,可以凭对方提供的复印件作为记账凭证,并由提供复印件单位出具相关证明,加盖公章、相关负责人签字;

③丢失记账联直接从开票系统打印出来入账即可,金额不要少列支。

3、丢失空白发票(包括专票和普票)

开具发票的单位和个人的空白发票发生丢失、损毁、被盗等情形时,应于发现当日书面报告税务机关,并填报《发票挂失毁损报告表》,持税控盘到主管税务机关或自行办理电子发票退回或作废手续;但因纳税人因地震灾害毁损、丢失空白发票(含增值税专用发票和普通发票)、税票(含各种完税凭证)、发票领购簿等资料的,税务机关将根据纳税人申请,及时进行核销、备案,补发发票领购簿,并按照规定向社会公告,对以上情况不予处罚。

有关发票丢失虽说已经有各种应对办法,但流程并非异常简化,所以在企业的财务管理中应该加强内部控制,比如建立《发票管理台账》,规范发票交接手续、流程及后续追责机制等办法,尽量避免丢失发票这类事情的产生,做到事前管理,将企业的财务风险降到最低。